Kapitalforvaltningsstrategi

Premieinnbetaling og investering

PKH krever inn pensjonspremier fra helseforetakene. Størrelsen på premieinnbetalingene avhenger av flere faktorer, blant annet antall ansatte i foretakene, de ansattes lønn, stillingsprosent, alder, uføregrad og andre relevante forhold. Premiebeløpene beregnes av PKHs aktuar etter at nødvendige data på personnivå er samlet inn.

Gjennom sin yrkeskarriere opparbeider hver ansatt i helseforetakene pensjonsrettigheter. Disse rettighetene skal dekkes av premieinnbetalingene som beskrevet ovenfor. Når en ansatt går over til pensjonisttilværelsen, starter utbetalingene av pensjonen.

I dag mottar PKH årlig mer i premieinnbetalinger enn det som utbetales i pensjon. Det overskytende beløpet investeres i verdipapirer, noe som har ført til at PKH har opparbeidet en betydelig portefølje med finansielle investeringer.

Avkastningsgaranti

PKH er forpliktet til å levere en årlig avkastningsgaranti på pensjonsmidlene på omtrent 2,1 %. Dersom investeringsporteføljen ikke oppnår denne avkastningen, må underskuddet dekkes av oppsparte fond (såkalte «buffere») eller, hvis nødvendig, gjennom innskudd fra helseforetakene. Dersom PKH derimot oppnår en avkastning som overstiger garantien, vil overskuddet gå til fondsavsetninger («buffere») eller til premiefond som helseforetakene kan benytte til å betale fremtidige pensjonspremier.

Avkastningen på investeringsporteføljen påvirker derfor helseforetakenes pensjonskostnad. Ved tap i investeringsporteføljen vil helseforetakene måtte tilføre ny kapital. Ved god avkastning vil helseforetakene kunne få redusert sine pensjonspremieinnbetalinger.

Forvaltningsstrategi

Historisk sett har investeringer i mer risikofylte aktivaklasser som eiendom, aksjer og alternative investeringer gitt høyere avkastning enn plasseringer i bankinnskudd, pengemarkedsfond og statsobligasjoner. Derfor er valg av kapitalforvaltningsstrategi – som innebærer å bestemme investeringsporteføljens risikoprofil og forventede avkastning – en sentral aktivitet for PKH. Strategien vedtas av PKHs styre og revideres årlig.

Siden oppstarten i 2014 har PKH oppnådd god avkastning og bygget opp betydelige oppsparte fond («buffere»). Dette gir rom for å ta moderat risiko i investeringsporteføljen, da et eventuelt negativt resultat ett år kan dekkes av fondene.

Avkastningen i finansmarkedene har vært god de siste årene, og det har ikke vært betydelige tap siden finanskrisen. Likevel er det ingen garanti for at denne positive utviklingen vil fortsette. I dagens usikre verden, er en veldiversifisert portefølje sentralt. På grunn av dette har PKH valgt en balansert tilnærming med et moderat risikonivå. Omtrent seksti prosent av kapitalen er plassert i rentebærende verdipapirer som pengemarkedsfond og obligasjoner, mens førti prosent er investert i instrumenter med høyere risikoprofil, som aksjefond og næringseiendom.

PKH som ansvarlig investor

PKH er en ansvarlig investor som har som mål å forene flere hensyn. Vår oppgave er å sikre våre medlemmer en markedsmessig avkastning som trygger deres fremtidige pensjon. Samtidig gjør vi dette innenfor et rammeverk som ivaretar miljømessige, sosiale og selskapsstyringsrelaterte faktorer (ESG). Dette er innbakt i vår kapitalforvaltningsstrategi og overordnet strategi. ESG-faktorene og de etiske retningslinjene for PKHs investeringsvirksomhet skal ikke medføre lavere forventet avkastning eller ugunstigere risikoforhold for finansporteføljen over tid. Det er imidlertid erkjent at slike effekter kan oppstå i kortere perioder.

Vi anerkjenner at verden fortsatt vil være avhengig av fossil energi på veien mot et utslippsfritt samfunn, ettersom ny teknologi gradvis utvikles og implementeres. Derfor ser vi etter selskaper som viser omstillingsevne og evne til å tilpasse seg nye krav og forventninger. På samme måte prioriterer vi samarbeid med forvaltere som har kompetanse til å identifisere de relative vinnerne blant disse selskapene.

For PKH er det avgjørende at ESG-arbeidet har en reell og målbar effekt. Vi legger vekt på en årsak-virkning-tilnærming, slik at vårt arbeid bidrar til konkrete og positive endringer.

Konkurransedyktig avkastning

PKHs kapitalforvaltningsstrategi har som mål å sikre en god avkastning samtidig som risikoen tilpasses både styrets risikovilje og pensjonskassens evne til å bære risiko. Investeringene skal fordeles på ulike aktivaklasser med mål om å oppnå konkurransedyktig avkastning innenfor fastsatte risikorammer.

For å begrense risikoen er det avgjørende å beskytte både bufferkapital og egenkapital, samtidig som vi søker å opprettholde en stabil avkastning. Risikoviljen operasjonaliseres ved å fastsette rammer for solvenskapitaldekning, samt etablere effektive systemer for risikostyring og rapportering.

Kapitalforvaltningen skal være langsiktig, risikospredt og kostnadseffektiv, samtidig som den er basert på prinsipper om ansvarlighet og bærekraft.

Veldiversifisert portefølje

Et sentralt prinsipp for PKH er å sette sammen porteføljer med gode risikoegenskaper, både på aktivaklassenivå og verdipapirnivå. Denne tilnærmingen bidrar til å stabilisere porteføljen over tid. En veldiversifisert portefølje forventes å ha en relativt robust utvikling, uavhengig av markedsforhold.

I 2026 vil andelen risikable aktiva (aksje-, eiendoms-, rente- og kredittrisiko) fastsettes på et nivå som er i samsvar med PKHs risikoevne og risikovilje. Det er styret i PKH som beslutter den målsatte allokeringen og de tilhørende allokeringsrammene.

PKHs allokeringsstrategi er langsiktig og strategisk, med mål om å opprettholde en relativt stabil fordeling over tid. Samtidig er det lagt inn fleksibilitet, slik at allokeringen kan justeres ved behov, innenfor fastsatte rammer for avvik fra den strategiske allokeringen.

Utkontraktering av forvaltningen og etiske retningslinjer

PKH utkontrakterer i stor grad forvaltningen av finansporteføljen til eksterne forvaltere. Det er derfor viktig at kravene til etiske retningslinjer og ESG-faktorer ikke blir så omfattende eller spesialtilpassede at investeringsalternativene blir for begrensede. Samtidig er det sentralt at PKHs etiske retningslinjer bygger på allment aksepterte prinsipper, basert på etikk og moral i den norske befolkningen, samt prinsipper som støttes av den norske stat.

For eksternt forvaltede midler setter PKH som minimumskrav at investeringene skal følge de etiske kriteriene som til enhver tid er fastsatt av Finansdepartementet for Statens pensjonsfond utland. Selskaper som bryter med disse kriteriene skal ekskluderes fra investeringsuniverset innen rimelig tid.

PKH ønsker å samarbeide med eksterne forvaltere som har en tydelig strategi for eierskapsutøvelse. Innenfor en forretningsmessig forsvarlig ramme skal PKH velge forvaltere som prioriterer positive screeningskriterier eller bærekraftige investeringer og ESG-faktorer, så fremt disse forvalterne vurderes å ha tilsvarende evne til å oppnå god risikovektet avkastning over tid.

Offentliggjøringsforordningen og PKHs investeringsstrategi

Offentliggjøringsforordningen pålegger fondsforvaltningsselskaper å klassifisere hvert enkelt fondsprodukt i tre kategorier:

- Artikkel 9-fond:

- Disse fondene har bærekraftige investeringer som sitt primære investeringsmål og skal i utgangspunktet kun foreta bærekraftige investeringer.

- På grunn av strenge og omfattende krav til opplysning og rapportering, er det foreløpig få finansielle produkter som kvalifiserer som Artikkel 9-fond.

- Artikkel 8-fond:

- Disse fondene fremmer miljømessige eller sosiale karakteristikker i forvaltningen, men har ikke som eksplisitt mål å kun gjennomføre bærekraftige investeringer.

- Fondene investerer imidlertid kun i selskaper som følger prinsipper for "god selskapsstyring".

- Artikkel 6-fond:

- Disse fondene beskriver hvordan bærekraftsrisiko er integrert i investeringsbeslutningene og vurderer sannsynlige konsekvenser for avkastningen.

- Dersom fondsleverandøren vurderer at bærekraftsrisikoer ikke er relevante, skal dette begrunnes.

- Artikkel 6-fond er fremdeles den mest utbredte fondskategorien i EU.

PKH søker primært å investere i Artikkel 8- og Artikkel 9-fond som tilbys av finansmarkedsdeltakere underlagt offentliggjøringsforordningen i EU. For aktører utenfor EU, som EØS, USA og Singapore, er dette ofte ikke praktisk mulig. I slike tilfeller vil PKH søke å verifisere at forvalteren har et ESG-fokus innenfor prinsippet om forsvarlig kapitalforvaltning.

PKH har en betydelig andel obligasjoner som forvaltes internt. Minst 90 % av den interne renteporteføljen skal være investert i:

- Obligasjoner utstedt av offentlige utstedere i OECD

- Grønne obligasjoner

- Lån til virksomheter med lav utslippsintensitet (inkludert bank- og finansinstitusjoner)

- Selskaper med en tydelig bærekraftstrategi

Denne investeringsstrategien bygger på en risikobasert tilnærming til ESG-faktorer, hvor kapitalforvaltningen skal være ansvarlig og bærekraftig.

PKH skal bidra til at markedsplassene vi deltar på er transparente, og at finansielle transaksjoner kan gjennomføres uten unødvendige kostnader og i ordnede former.

Klimarisiko og eksterne vurderinger

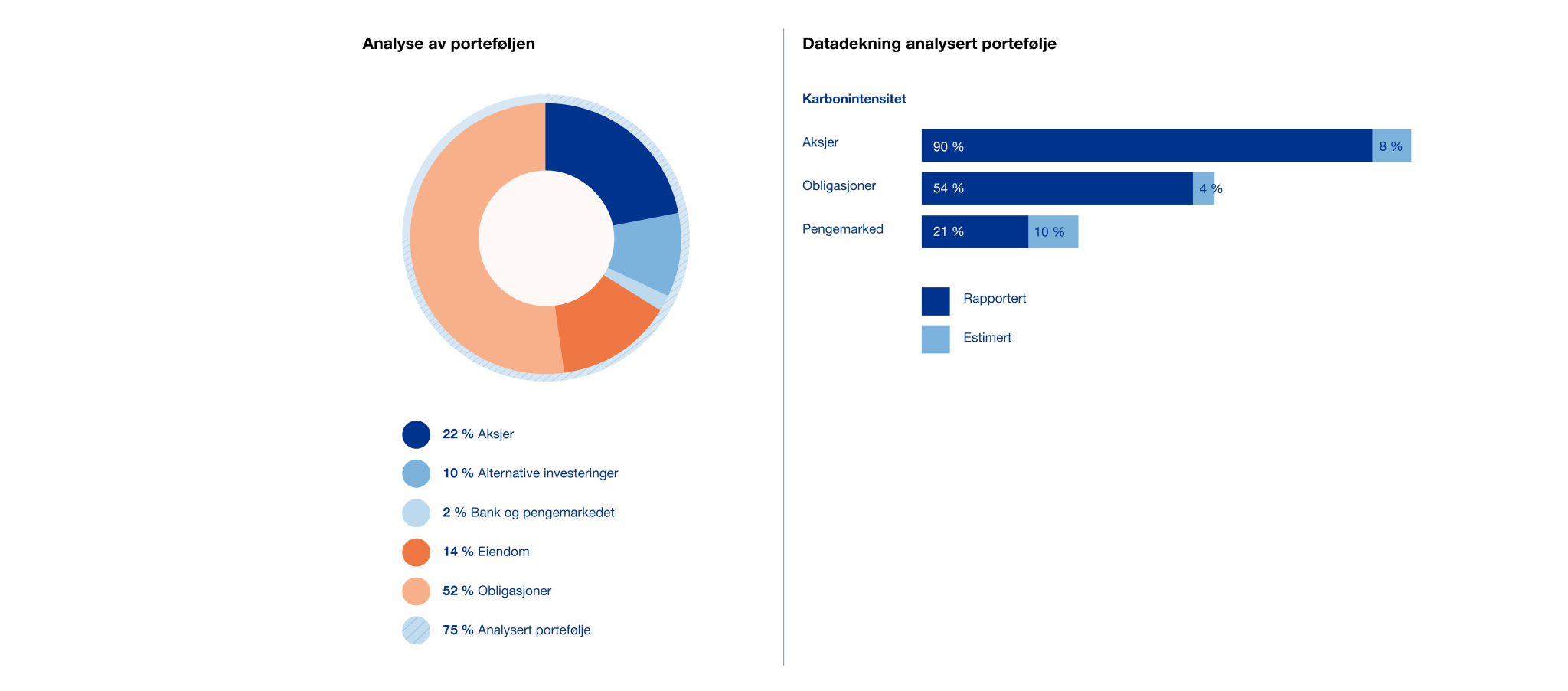

PKH jobber kontinuerlig med å kartlegge og kvantifisere klimarisiko. PKH har engasjert et eksternt rådgivningsmiljø for å gjennomføre en uavhengig gjennomlysning av pensjonskassens investeringer ved utgangen av 2025. Analysen dekker om lag 75 prosent av totalporteføljen, noe som gir et representativt bilde av pensjonskassens bærekraftsprofil.

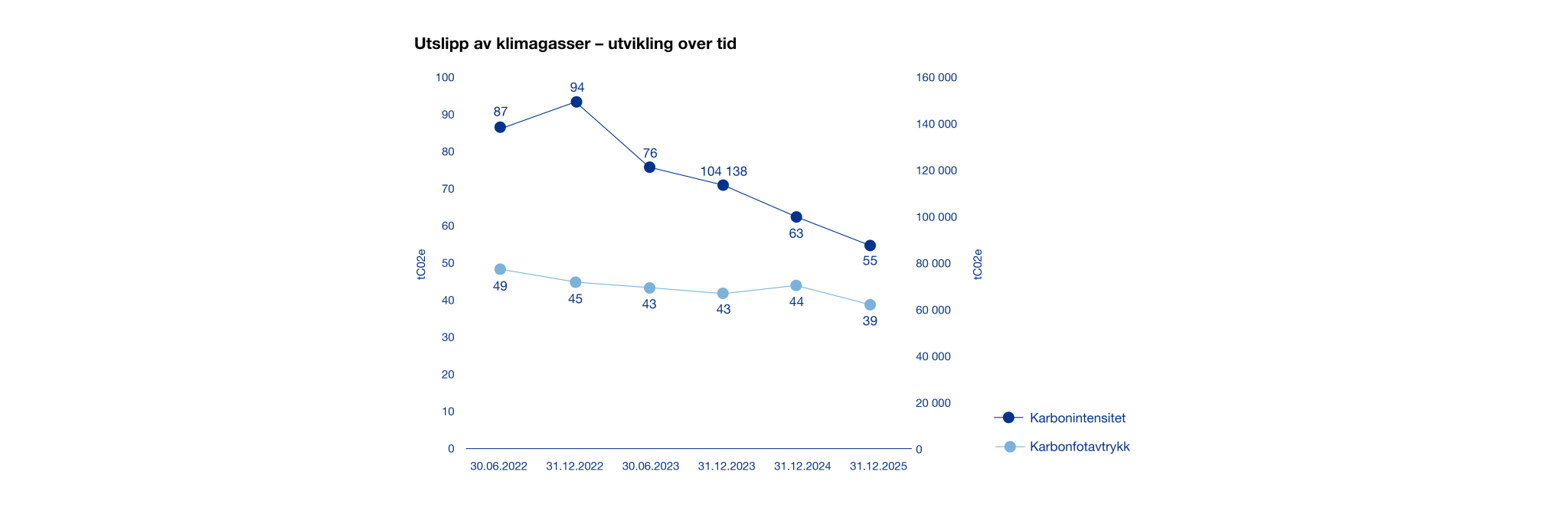

Basert på tilgjengelige data er klimagassutslipp i porteføljen estimert til 137 millioner tonn CO₂, inkludert direkte utslipp og indirekte utslipp knyttet til energiforbruk. Karbonintensiteten har gått noe ned fra året før, men endringen er ikke et resultat av en bevisst forvaltningsstrategi og må tolkes med varsomhet. PKH vil prioritere forbedring av datakvalitet og dekning, særlig for indirekte utslipp, for å styrke beslutningsgrunnlaget over tid.

ESG-rating og porteføljekvalitet

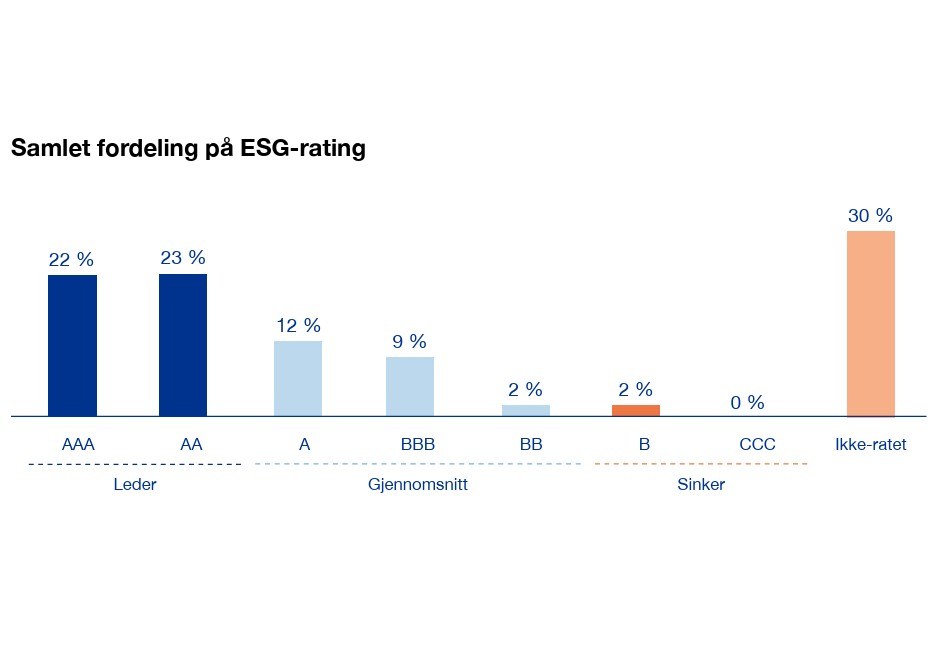

Porteføljeselskapene er vurdert med ESG-rating basert på MSCI-data. Selv om datagrunnlaget fortsatt har begrensninger, gir konsistent bruk av samme leverandør over tid bedre grunnlag for trendanalyse. Den samlede porteføljen har en AA-rating og minimal eksponering mot selskaper med lav ESG-score. Resultatet er på nivå med eller bedre enn relevante globale indekser, noe som indikerer en solid bærekraftsprofil.

Miljøvennlig eiendomsforvaltning i PKH

PKH jobber kontinuerlig med å redusere den negative klima- og miljøpåvirkningen knyttet til eiendomsporteføljen. I praksis betyr dette at man ønsker å redusere energiforbruket fra bygg i drift og ikke minst stille krav til materialvalg og ombruk i prosjekter. Som en stor aktør ønsker PKH å være en pådriver for ombruk i bransjen og gå foran ved å vise til gode resultater på de prosjektene man gjennomfører. Ny energimerkeforskrift trådte i kraft fra 1. januar 2026. Etter ny energimerkeforskrift har 77 prosent av arealene i PKHs bygg energimerke A, B og C. Sammen med Oslo Pensjonsforsikring mottok PKH i 2025 Storebrands bærekraftpris for rehabilitering av en eiendom hvor vi lykkes med gjenbruk og materialgjenvinning. Dette er et eksempel på hvordan vi bidrar til konkrete forbedringer gjennom aktivt eierskap.

EIOPAs stress scenario

Den europeiske tilsynsmyndigheten for forsikring og tjenestepensjon (EIOPA) gjennomførte i 2022 for første gang en måling av klimarisiko i porteføljene til europeiske pensjonsinnretninger. Til undersøkelsen ble det valgt ut 187 pensjonsinnretninger fra 18 land, hvorav PKH var én av syv fra Norge. Dette utvalget representerte til sammen 65 prosent av den samlede verdien av alle ytelsesbaserte pensjonsordninger i Europa. Scenarioet tok utgangspunkt i et klimaskifte som krevde en brå overgang til økt karbonprising for å oppfylle målet om en temperaturøkning på maksimalt 1,5 grader, slik det er fastsatt i Parisavtalen. Dette innebærer blant annet en kraftig økning i karbonprisen fra 2030, med betydelige konsekvenser for karbonintensive investeringer.

PKH benytter fortsatt dette scenarioet som utgangspunkt for analyser av klimarisiko, tilpasset pensjonskassens portefølje og risikoprofil. Analysene gjennomføres som et stress på investeringsporteføljen og viser hvordan overgangsrisiko kan påvirke verdier og soliditet. Resultatene indikerer at et slikt scenario kan gi et verdifall i porteføljen og redusere solvenskapitaldekningen, men at effektene i stor grad absorberes av pensjonskassens bufferkapital. I 2024 anslo denne stresstesten et nedskrivningsbehov på 10 prosent av PKHs investeringsportefølje. Dette førte til en reduksjon i solvenskapitaldekningen på 21 prosentpoeng.

Nyttig å vite om kapitalforvaltning i PKH

-

Premieinnbetaling og investering

PKH krever inn pensjonspremier fra helseforetakene. Premieinnbetalingene er avhengige av antall ansatte hos foretakene, de ansattes lønn, stillingsprosent, alder, uføregrad og andre faktorer. Premieinnbetalingenes størrelse beregnes av PKHs aktuar etter å ha samlet inn disse dataene på personnivå.

Hver ansatt hos helseforetakene opparbeider seg i løpet av yrkeskarrieren pensjonsrettigheter. Det er disse rettighetene som skal dekkes av premieinnbetalingene som beskrevet over. Når den ansatte går over i pensjonistenes rekker begynner pensjonsutbetalingene.

PKH krever i dag inn mer i årlig premie enn det betales ut i årlig pensjon. Det overskytende blir investert i verdipapirer. PKH har derfor en betydelig portefølje med finansielle investeringer.

-

Avkastningsgaranti

PKH må årlig levere en avkastningsgaranti på pensjonsmidlene på ca. 2,2 %. Dersom investeringsporteføljen ikke oppnår avkastningsgarantien må underskuddet dekkes av oppsparte fond («buffere») eller hvis nødvendig ved innskudd fra helseforetakene. Dersom PKH oppnår en avkastning som er høyere enn avkastningsgarantien går overskuddet til fondsavsetninger («buffere») eller til premiefond som helseforetakene kan benytte til å betale fremtidige pensjonspremier.

Avkastningen til investeringsporteføljen vil derfor ha konsekvenser for helseforetakenes pensjonskostnad. Ved tap i investeringporteføljen vil helseforetakene måtte tilføre ny kapital. Ved høy avkastning på investeringporteføljen vil helseforetakene kunne få fradrag i sine pensjonspremieinnbetalinger.

-

Forvaltningsstrategi

På lang sikt viser historien at investeringer i risikofylte aktivaklasser som eiendom, aksjer og alternative investeringer gir en høyere avkastning enn investering i bankinnskudd, pengemarkedsfond og statsobligasjoner. Valget av kapitalforvaltningsstrategi, der man bestemmer investeringsporteføljens risikoprofil og tilhørende forventede avkastning er derfor en viktig aktivitet for PKH. Kapitalforvaltningsstrategien fastsettes av PKHs styre og revideres årlig.

PKH har i dag store oppsparte fond («buffere») etter å ha oppnådd god avkastning siden oppstart i 2014. PKH kan derfor tåle relativt høy risiko i investeringsporteføljen, da eventuell negativ avkastning ett år kan dekkes av de oppsparte fondene.

Avkastningen i finansmarkedene har vært god de siste årene. Det har ikke vært store tap siden finanskrisen. Man kan ikke påregne at avkastningen blir like god og risikoen like lav fremover. PKH har som følge av dette valgt en balansert tilnærming, der risikonivået er moderat. Omlag 2/3 er plassert i rentebærende verdipapirer som pengemarkedsfond og obligasjoner. 1/3 er plassert i instrumenter med høyere risikoprofil, som aksjefond og næringseiendom.