Du med særaldersgrense 60 år som er født i 1970 og senere

Video lånt av Statens pensjonskasse

For deg som er født i 1970 eller senere og har særaldersgrense 60 år har det kommet nye regler. Skal du ta ut pensjon før du fyller 67 år har du nå to valgmuligheter. Du kan velge mellom å ta ut:

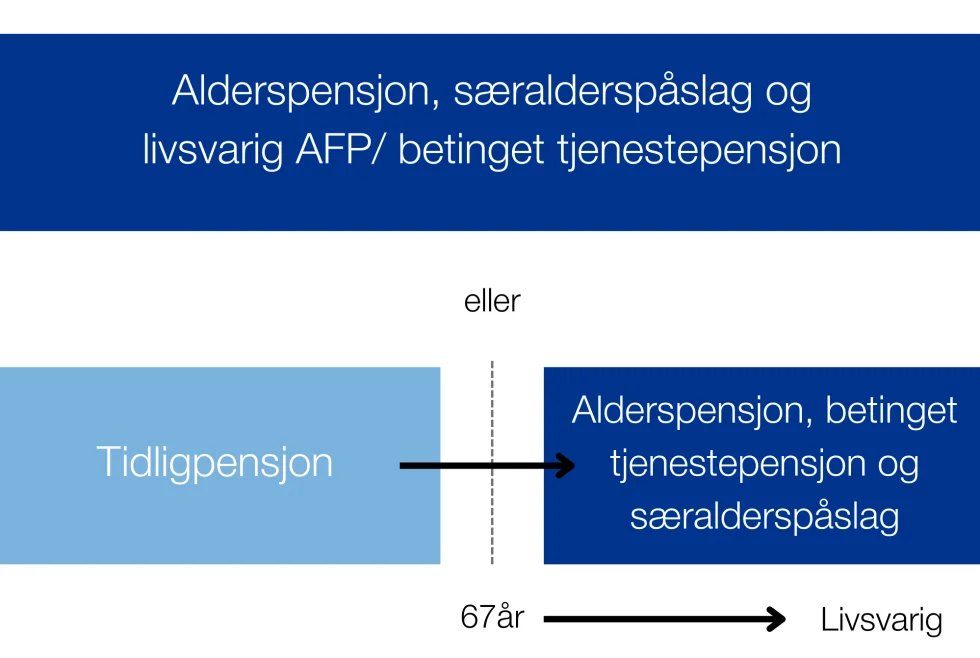

Alderspensjon. Med denne typen pensjon kan du fortsette i stillingen din om du ønsker det. Alderspensjon kan tidligst tas ut når du fyller 62 år.

Tidligpensjon. For å ta ut denne typen pensjon må du slutte helt eller delvis i stillingen din. Du kan ta ut tidligpensjon fra du fyller 60 år (oppfyller du 85-årsregelen kan du ta ut fra tidligpensjon fra tidligst 57 år).

Hvilken pensjonstype du velger før du fyller 67 år, påvirker hvor mye du får utbetalt i pensjon fra du fyller 67 år og livet ut. Hva som lønner seg, vil variere fra person til person.

Dersom du velger tidligpensjon

Hvis du ønsker å gå ut av arbeid før du fyller 62 år, kan du ha mulighet til å ta ut tidligpensjon. Tidligpensjon utgjør 66 prosent av pensjonsgrunnlaget dersom du har jobbet fullt i 30 år i det offentlige. Har du kortere tid eller jobbet redusert, vil pensjonen bli lavere. Det forutsetter at du slutter helt eller delvis i stillingen din. Tidligpensjon kan som hovedregel tas ut fra fylte 60 år. Dersom du er født før 1973, kan du ha rett til å ta ut pensjon tidligere etter 85-årsregelen. Denne regelen fases gradvis ut, noe som innebærer at alderen for uttak før 60 år øker. Du kan se hva som gjelder for deg i tabellen under. Du kan ta ut tidligpensjon frem til fylte 67 år.

- Mulighet til å ha inntekt ved siden av tidligpensjon: Har du lønnsinntekt (både fra privat og offentlig sektor) vil pensjonen som hovedregel bli redusert med 66 prosent av pensjonsgivende inntekt over 2,7 G. Grunnbeløpet oppdateres årlig. Per 1. mai 2025 er 2,7 G = 351 432 kroner.

- Kvalifiseringskrav: Du må ha jobbet i stilling med særaldersgrense i minst 10 av de siste 15 årene for å kunne ta ut tidligpensjon.

- Opptjening: For medlemstid fra og med 1. januar 2025 er det kun tid du har vært i stilling med særaldersgrense som gir opptjening til tidligpensjon. For medlemstid før 2025 vil også stillinger uten særaldersgrense gi opptjening til tidligpensjon.

Går du av med tidligpensjon mister du retten til livsvarig AFP

Tidspunkt for når du tidligst kan ta ut tidligpensjon

-

For deg som er født i 1970

Født i måned Kan tidligst ta ut pensjon fra: Januar 1. februar 2027 Februar 1. april 2027 Mars 1. juni 2027 April 1. august 2027 Mai 1. oktober 2027 Juni 1. desember 2027 Juli 1. februar 2028 August 1. april 2028 September 1. juni 2028 Oktober 1. august 2028 November 1. oktober 2028 Desember 1. desember 2028 -

For deg som er født i 1971

Født i måned: Kan tidligst ta ut pensjon fra: Januar 1. februar 2029 Februar 1. april 2029 Mars 1. juni 2029 April 1. august 2029 Mai 1. oktober 2029 Juni 1. desember 2029 Juli 1. februar 2030 August 1. april 2030 September 1. juni 2030 Oktober 1. august 2030 November 1. oktober 2030 Desember 1. desember 2030 -

For deg som er født i 1972

Født i: Kan tidligst ta ut pensjon fra: Januar 1. februar 2031 Februar 1. april 2031 Mars 1. juni 2031 April 1. august 2031 Mai 1. oktober 2031 Juni 1. desember 2031 Juli 1. februar 2032 August 1. april 2032 September 1. juni 2032 Oktober 1. august 2032 November 1. oktober 2032 Desember 1. desember 2032

Dersom du velger Alderspensjon

Fra 62 kan du ta ut med Alderspensjon etter nye regler, det vil si at du kan ta ut både Alderspensjon og livsvarig AFP dersom du kvalifiserer til det.

Som et tillegg til vanlig alderspensjon kan du også ha rett på et særalderspåslag.

Jo lenger du jobber og venter med å ta den ut, jo høyrere blir pensjonen din.

Som et tillegg til Alderspensjon kan du også ha rett på et særalderspåslag

-

Vilkår for særalderspåslaget

- For å kunne få særalderspåslag, må du ha jobbet i en stilling med særaldersgrense i minst 10 av de siste 15 årene før du før du tar ut pensjon

- Du må fratre i minimum 10% av stillingen din, da kan du søke om 10% av særalderspåslaget ditt

- Hvis du fortsetter å jobbe etter at du har tatt ut særalderspåslaget og tjener mer enn 1 G i pensjonsgivende inntekt, vil påslaget bli redusert. 1 G er folketrygdens grunnbeløp og utgjør 130 160 kroner per 01.05.2025.

- Dersom du venter med å ta ut særalderspåslaget til etter fylte 65 år, vil det også bli gradvis redusert for hver måned du utsetter uttaket.

-

Hvordan beregnes særalderspåslaget?

Særalderspåslaget er 7,7 prosent av pensjonsgrunnlaget hvis du har særaldersgrense 60 år.

Pensjonsgrunnlaget fastsettes med utgangspunkt i årslønnen du har når du slutter i jobben din, pluss eventuelle pensjonsgivende tillegg.

Har du mindre enn 30 års medlemstid eller har jobbet deltid, vil tillegget bli lavere.

-

Reduksjon av særalderspåslaget

Særalderspåslaget kan bli redusert av to årsaker:

Inntekt samtidig med særalderspåslag

Når du får særalderspåslag, fastsetter vi en inntektsgrense. Dersom du har inntekt som er høyere enn inntektsgrensen samtidig med særalderspåslaget, blir påslaget redusert. Vi beregner reduksjonen når skatteoppgjøret for året er klart. Hvis påslaget blir redusert på grunn av inntekt, gjelder reduksjonen fra den nye beregningen er klar.Eksempel: Du har hatt inntekt over inntektsgrensen i 2026. Skatteoppgjøret for 2026 er klart høsten 2027, og vi beregner reduksjon og nytt særalderspåslag fra 1. januar 2028.

Sent uttak av særalderspåslag

Særalderspåslaget skal reduseres dersom du ikke har tidligpensjon og venter til etter fylte 65 år med å ta det ut. Da blir påslaget redusert med 1/36 for hver måned du venter med uttaket etter fylte 65 år.Eksempel: Tar du ut særalderspåslag når du fyller 66 år (uten tidligpensjon), blir påslaget redusert med 12/36 = 1/3.

Begge typene reduksjon gjelder permanent.

-

Inntektsgrense

Har du sluttet helt å jobbe og mottar fullt særalderspåslag, er inntektsgrensen 1 G. Den gjelder for ett kalenderår.

Fortsetter du å jobbe i offentlig sektor, får du delvis særalderspåslag. Da blir inntektsgrensen 1 G + lønn i reststilling.

Hvilken pensjonstype skal du velge?

Over har du nå fått en oversikt over hvilke valg du har. Samtidig kan det være vanskelig å vite hva som passer best, særlig uten å kjenne det konkrete pensjonsbeløpet ditt.

Et godt utgangspunkt er å tenke gjennom hva du selv ønsker:

Vil du slutte helt i jobb, eller ønsker du å fortsette å jobbe ved siden av pensjonen?

Dersom målet er å avslutte arbeidsforholdet før du fyller 62 år, kan tidligpensjon være et aktuelt alternativ.

Hvis du derimot ønsker å jobbe videre – enten fullt eller delvis – kan alderspensjon være et bedre valg.